近年來(lái)高(gāo)帶寬内存(HBM)的(de)需求急劇上升,尤其是人(rén)工智能(AI)熱(rè)潮的(de)到來(lái),讓這(zhè)一趨勢愈加明(míng)顯,HBM産品的(de)銷量節節攀升。雖然去年存儲半導體行情疲軟,但是HBM3這(zhè)類高(gāo)附加值産品需求激增,填補了(le)存儲器廠商其他(tā)産品的(de)損失。此前有報道稱,随著(zhe)英偉達和(hé)AMD等公司大(dà)量生産AI GPU,市場(chǎng)需求飙升了(le)500%,而且價格創下(xià)了(le)曆史新高(gāo)。

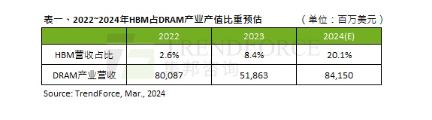

TrendForce發布了(le)新的(de)調查報告,顯示由于HBM産品售價高(gāo)、利潤高(gāo),讓存儲器廠家選擇擴大(dà)資本支出,預計至2024年底,整體DRAM産業規劃生産HBM TSV的(de)産能約爲250K/m,占總DRAM産能(約1,800K/m)約14%,供給位元年成長(cháng)約260%。此外,2024年HBM産值占比将達到DRAM産業約20.1%,相比2023年8.4%大(dà)幅增長(cháng)。

從HBM和(hé)DDR5的(de)生産差異來(lái)看,在相同制程和(hé)容量的(de)情況下(xià),HBM芯片比起DDR5芯片的(de)尺寸大(dà)了(le)35%至45%,但是良品率卻低了(le)20%至30%,生産周期也(yě)會多(duō)出1.5到2個(gè)月(yuè)。由于HBM生産周期更長(cháng),加上投産和(hé)封裝部分(fēn),需要兩個(gè)季度以上才能完成生産。如果買家想保持充足的(de)供應,需要更早地鎖定産能。據了(le)解,大(dà)部分(fēn)2024年的(de)訂單都已遞交給供應商,除非有驗證無法通(tōng)過的(de)情況,否則這(zhè)些訂單量均無法取消。

目前SK海力士和(hé)三星的(de)HBM産能規劃都非常積極,三星HBM總産能至年底将達約130K(含TSV),而SK海力士約120K。雖然現在SK海力士占據了(le)超過90%的(de)HBM3市場(chǎng),不過三星會在之後的(de)幾個(gè)季度裏放量,伴随AMD的(de)Instinct MI300系列到來(lái)。